2025/11/20

資金繰りを悪化させない!売掛金の管理と長期化させないポイント5選!売掛金発生事例も解説

クールペイです。

今回の記事は整備工場を運営していく上で悩みのひとつである売掛金についてです。

・今月は部品の仕入れや車検諸費用の立替が多いな・・資金繰りに気を付けないと・・

・リース車両は台数の入庫が見込めるけど、翌月入金が困る・・

・保険修理した案件、過失割合で揉めてるらしい・・入金はいつだろうか・・

整備工場を経営していると、売掛金の回収で困ったり、不安になったりしたことがあるのではないでしょうか?

整備代金がすぐに現金化されず、売掛金として計上される案件が多いと、黒字なのに資金繰りが苦しくなり、黒字倒産のリスクも・・

今回の記事では、売掛金は資産であるが資金繰り悪化の原因にもなりえる、売掛金の発生事例、売掛金を長期化させないポイント5選について解説します。

今回の記事を読めば、売掛金の管理と、その発生を極力防ぐための具体的な対策を知ることができます。売掛金の回収で苦労された経験をお持ちの方は、ぜひ最後までご覧ください。

自動車整備業における資金繰りの課題

自動車整備業のビジネスモデル上、お客様や法人との取引で資金繰りの課題を抱えることがあります。

・部品の仕入れ

車検・点検や一般整備、板金修理などで必要な部品は、原則として入金前に発注・仕入れが必要になります。

・車検代行費用の立替

特に車検では、自賠責保険料や自動車重量税といった法定費用(いわゆる車検諸費用)を、お客様に代わって整備工場が一時的に立替えるケースが一般的です。これらの費用は高額になることも多く、お客様からの入金が遅れると、その分運転資金が不足します。

・整備完了後に入金される「売掛金」

整備工場における売掛金とは、お客様の自動車の整備が完了して納車が終わり、入金待ちの状態のことを指します。注意すべきは、入金日が未確定の売掛金です。売掛金の回収が長期化すると、資金繰りを大きく圧迫します。

売掛金は「資産」か「負債」か

売掛金は会社にとって「資産」に該当します。売掛金は、商品やサービスの提供後、代金を後から受け取る権利(債権)だからです。売掛金の回収が翌月になる場合、会社としては当月に現金を受け取れません。しかし、簿記会計上では、売掛金は帳簿の資産欄に記載されます。部品の仕入れ金額や工賃などが支払われていないにもかかわらず「資産」として計上されるのです。

売掛金を「負債」と感じる理由

売掛金は資産です。これは間違いではありません。しかし、将来現金になる価値を持っている権利(債権)といっても、現金化しないことには資産と思えないのではないでしょうか。売掛金の件数や金額が増え続けてしまうと、工場経営において「負債」のように感じることもあります。それは、過去に以下のような経験をされたからではないでしょうか。

1.回収に時間がかかり、一時的に運転資金が不足した

2.回収の督促業務に時間と労力を割かれた

3.回収できず、利益が損失になってしまった

この「現金化されないリスク」や「回収にかかる時間とコスト」が、資産であるはずの売掛金を、「負債」のように感じさせる理由です。

売掛金が及ぼす悪影響

売掛金が発生し、回収が長期化したり、不能になったりすると、工場経営に深刻な悪影響を及ぼします。

資金繰りが悪化する(キャッシュフローの逼迫)

最も大きな問題です。売上は上がっているのに、現金が入ってこないため、仕入れや人件費、家賃といった支払が滞るリスクが生じます。これが黒字倒産の原因です。

売掛金管理コストの増大

請求書の発行、入金確認、入金がない場合の督促連絡、場合によっては弁護士などの専門家への相談。これらすべての業務が人件費という形でコストを発生させます。現場のスタッフが本業の整備ではなく、お金の回収に時間を割かれるのは大きな損失です。

売掛金が回収できない

会社の倒産、お客様と連絡がとれない、あるいは支払い拒否などにより、売掛金が最終的に不良債権となるリスクです。これは、計上した利益の全額が損失に変わることを意味します。

売掛金の管理指標は売掛債権回転期間

売掛金の管理は客観的な指標で自社の状況を把握することが大切です。そこで活用したいのが「売掛債権回転期間」という指標です。

売掛債権回転期間とは何か

売掛債権回転期間とは、発生した売掛金(債権)がどのくらいの期間で現金化できているか、を数値化したものです。回転期間が短いほど、売掛金が早く現金に変わっていることを意味し、資金繰りが健全であると判断できます。この指標は業種によって平均値が異なるので、まずは自社の回転期間を計算しましょう。業種平均と比較することで、回収スピードが適切か、資金繰りの改善が必要か、が明確になります。売掛債権回転期間を指標とし、売掛金を管理して、健全な工場経営につなげていきましょう。

売掛債権回転期間の計算方法

売掛債権回転期間は、以下の計算式で求められます。

売掛債権回転期間(ヶ月)=(売掛金+受取手形)÷月間平均売上高

月間平均売上高は、年間の売上高を年間月数である12で割った数値を使います。

自動車整備業における売掛債権回転期間は1.1ヶ月

では、売掛金の回収期間はどのくらいが適正なのでしょうか?この期間は業態によって違いがでる数値なので、同じ業態で比較することが大切です。

リスクモンスター株式会社からの資料によると、自動車整備業における売掛債権回転期間の平均値は約1.1ヶ月とされています。

»業界レポート:自動車整備業(出典:リスクモンスター)

この平均値より自社の回転期間が長い場合、売掛金が現金化されるスピードが遅く、資金繰りに負担がかかっている可能性があります。この数値を目安に、自社の売掛金管理を見直すきっかけにしましょう。

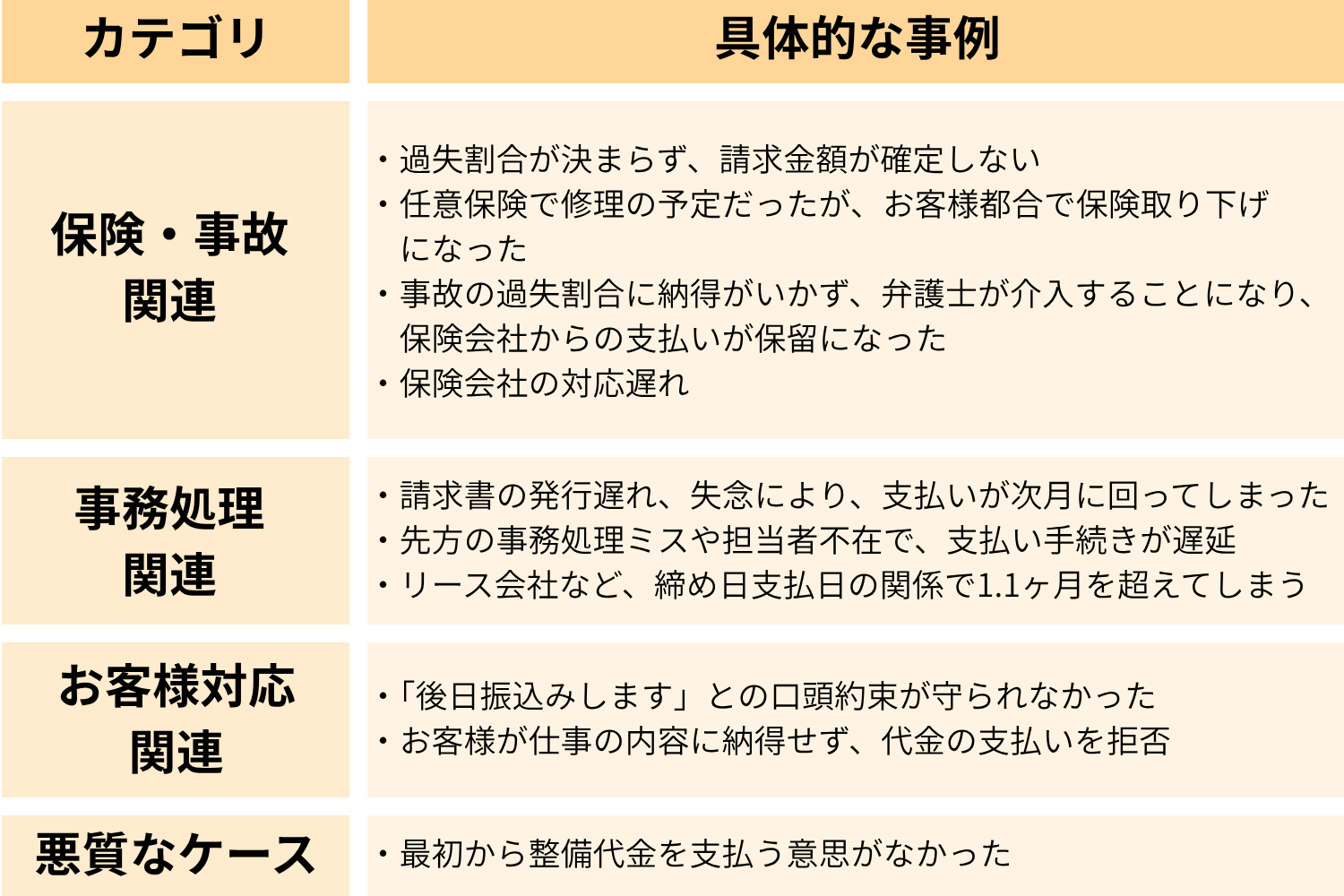

売掛債権回転期間が1.1ヶ月を超えるケースとは?

車検や定期点検、一般整備など、原則は納車時に精算の同時履行をされているかと思います。

しかし、それでも売掛債権回転期間が1.1ヶ月を超える長期売掛金が発生してしまうのはどのようなケースでしょうか?主な状況は以下の通りです。

特に、保険・事故関連にあたる過失割合が決まっていない案件は、想定外のことが起こりがちです。相手がいる事故案件だとお互いの感情が入ってしまい、示談交渉が進まなくなることがあるからです。過失割合が決まっていない案件はお客様と保険会社、双方の話しを確認しながら慎重に仕事を進めていくべきです。

【実例】過失割合が決まらず、長期売掛が発生した事例

ここでは、実際に発生した過失割合が決まらず、長期売掛になってしまった事例を紹介します。

概要:自店舗ユーザーであるA様から、相手有りの事故修理相談

1.依頼内容:お客様から「駐車場内で相手からぶつけられてしまい、相手が全額弁償すると言っている」との説明を受け、修理依頼を受けました。

2.修理着手:現車確認と見積もりを作成。保険会社から届いた書類に「対物保険扱い」と記載されていたため、A様の過失ゼロ案件と判断。部品を発注し、後日修理を実施。軽微な損傷だったので修理期間は1日。

3.納車と請求:お客様へ仕上がり確認をしてもらい、無事に納車。代金は保険会社へ請求します、とA様へ伝えた。保険会社の損害担当へ連絡をとり、協定まで完了。入金待ちの状態になった。

4.長期売掛の発生:1ヶ月経っても保険会社から入金がなかったため、保険会社へ連絡をしてみた。A様の相手側が「お互いに過失がある」と主張を変えていたようで、過失割合が未確定とのこと。保険会社からは「過失割合が決定していないので、お支払いできません」と対応されてしまった。

お互いが過失に関して納得できず、修理および当方側で協定まで完了しているが、長期売掛になってしまった事例です。次では、この長期売掛を招いた原因について考察してみます。

長期売掛金を招いた原因と防止策

長期売掛となった原因は、受付時の認識および確認不足にあります。

・「対物保険」の案内状と顧客の話しだけで、安易に過失ゼロと判断して仕事を進めてしまった。

・受付時に「過失割合が未確定であること」の重要性を見逃した。

・「保険使用の場合でも、過失割合によっては一旦お客様がお支払いいただく場合もあります」と事前に伝えていなかった。

このような案件では、スタッフ個人の経験不足を補える、受付時のマニュアルや仕組みでのフォローが不可欠です。お客様に寄り添うあまり、長期売掛リスクを見落とすこともあるので、店舗全体で売掛金を発生させないように取組むことが大切です。

売掛金を長期化させないためのポイント5選

商品やサービスを提供しただけでは、仕事は完結していません。お客様から納得して代金を頂いて、ようやく整備工場としての仕事が成り立ちます。現場で働くスタッフ全員が「入金するまでが仕事」という意識を持つことが売掛金対策の第一歩です。

売掛金の発生リスクを最小限に抑えるための具体的なポイント5選は以下の通りです。

ポイント1:納車時に精算してもらう約束をしておく

整備を受け付けする際、「ご精算は納車と同時履行(納車時払い)です」と明確に伝えましょう。お客様によっては、当たり前のように後日振り込みや集金を希望される場合があります。お互いの認識違いをなくすためにも、納車時に精算してもらうことが大切です。

ポイント2:清算方法(支払い方法)を確認しておく

見積書を提示し、整備の依頼を受けたら、精算方法(現金、カード、ローンなど)を確認します。クレジットカードやローンを検討されているお客様の場合は、利用可能な状況か、まで確認しておきましょう。納車時にカードが使えない、などのトラブルを防ぐためです。

ポイント3:前受け金を預かる

前受け金を預かることは、資金繰りの観点からも非常に有効です。特に以下のケースでは、前受け金を預かるルールを徹底しましょう。

・高額な商品の仕入れが必要な修理・整備

・キャンセルや返品ができない部品を仕入れる場合

・初取引のお客様で、信頼関係が構築されていない場合、お客様へは「なぜ前受け金が必要なのか」を丁寧に説明し、ご理解頂けるようにしていきましょう。

ポイント4:事故案件は過失割合を確認する

上記の【実例】でもあった通り、事故案件では過失割合が重要です。過失割合が未確定だと、保険会社からの支払いは保留されます。過失割合が未確定、かつお客様が自身の保険を使わない場合は、修理代金はお客様に全額お立替いただきます、と伝えましょう。

ポイント5:長期売掛・大口債権はファクタリングサービスを利用する

売掛金を発生させないための努力は大切ですが、企業間取引(リース会社や法人、保険会社など)では、どうしても翌月以降の入金となる売掛金(売掛債権)が発生します。万が一、売掛金が長期化してしまった場合や、大口の整備で資金繰りを圧迫しそうな場合は、売掛金を「負債」ではなく「資産」として活用する、ファクタリングサービスという選択肢があります。

ファクタリングとは、企業が持つ売掛金(売掛債権)をファクタリング会社に売却し、支払期日よりも早く現金化する資金調達の仕組みです。これは、売掛金を「資金繰りを悪化させるリスク」ではなく「すぐに使える資金」として活用する手法といえます。

CoolPayAutoのご紹介

自動車整備工場や中古車販売店を運営される皆さまに特化したファクタリングサービスとして、株式会社エムライズの「CoolPayAuto」があります。

・対象となる売掛債権:保険会社、リース会社、運送会社、法人など、お客様が法人の場合の売掛金(債権)を買い取ることが可能です。

・資金繰りの改善:特に高額な部品代や立替費用が発生した月など、「今すぐ現金が必要」な状況で、最短即日での資金調達をサポートします。

売掛金が発生してしまった、または長期化してしまった場合でも、CoolPayAutoを活用すれば、その売掛金を迅速に現金化し、健全なキャッシュフローを取り戻せます。ぜひご検討くださいませ。

整備工場・車&バイク販売店を応援するファクタリングサービス

↓ ↓ ↓ ↓ ↓